AI热潮下的抉择:Nvidia的基础设施帝国 vs Palantir的数据智能

AI双雄对决:Nvidia与Palantir谁才是更佳投资标的?

在科技与商业领域,没有哪个话题比人工智能(AI)更难以回避。过去几年里,AI几乎成为唯一的核心话题。随着这一热潮的兴起,众多科技股估值水涨船高,投资者蜂拥而至,试图抓住新一轮增长机遇。

在AI概念的加持下,没有哪两家公司受益更大于 Nvidia(纳斯达克代码:NVDA) 与 Palantir(纳斯达克代码:PLTR)。AI浪潮不仅推动了Nvidia登顶全球市值最高的上市公司,也令Palantir的股价自2024年初以来暴涨逾810%。

两家公司均创造了堪称一代投资人的回报奇迹,但如果必须在这两只增长股之间二选一,哪一只才是更优的投资选择?

Nvidia的优势

Nvidia无疑是AI世界的核心企业之一。公司生产的图形处理器(GPU)为数据中心提供算力,支持AI的训练、部署与规模化应用。在最新一季度中,Nvidia数据中心收入同比大增56%,达到411亿美元,占公司总收入的88%。

Nvidia虽然也生产游戏主机、汽车应用与网络设备所需的GPU,但数据中心才是其营收核心。公司正全力转型为一家AI基础设施公司。

这一战略转型已经收效显著,且预计未来仍将持续。Nvidia预计未来五年,AI基础设施支出将在全球范围内增加3万亿至4万亿美元,主要来自包括“七巨头”在内的科技巨头。公司认为自身有能力捕获高达70%的市场份额。

Palantir的优势

Palantir是一家软件公司,利用AI将海量数据转化为可操作的洞见。虽然其在AI生态系统中的地位不如Nvidia,但其应用场景不断扩展,这成为其过去几年增长的关键驱动力。

Palantir最初专注于政府客户,如美国国防部、CIA与FBI,但此后已逐步拓展至商业市场,并展现出在该领域的竞争力。

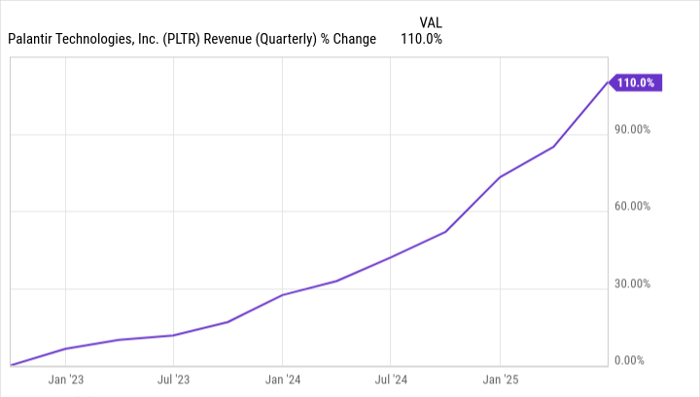

目前,美国政府业务仍是其主要营收来源,占比42%;但美国商业业务则是增长最快的板块。在第二季度,美国商业业务收入同比飙升93%,至3.06亿美元。这一双轮驱动,推动Palantir首次实现季度营收突破10亿美元,相比三年前翻了一倍。

Palantir的AI平台(AIP)正是其近期商业成功的关键。随着该平台在不同行业的渗透,Palantir的营收结构将进一步多元化,增强其长期吸引力。

两家公司面临的挑战

Nvidia面临的最大障碍在于美中关系的波动。2024年4月,特朗普政府禁止向中国销售H20芯片(Nvidia为中国市场特别设计的合规AI芯片),但在7月又撤销了禁令,前提是Nvidia需同意对在华AI芯片营收缴纳15%的税费(该协议已达成,但尚未最终落实)。这一不确定性仍值得密切关注。

Palantir的风险在于对美国政府合约的依赖。这类合约虽然利润丰厚,但也容易受到预算调整和政治因素的影响。在当前政治环境高度不确定的背景下,部分合约被重组甚至取消并非不可能。虽然其商业业务正在快速增长,但Palantir仍需要依赖政府订单维持现金流。

估值对比:高成长背后的隐忧

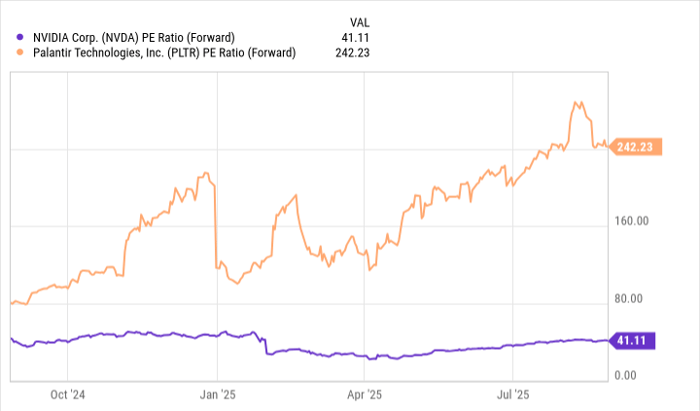

虽然两家公司都具备强劲的增长前景,但投资选择不能忽视估值因素。截止8月28日,Nvidia的市盈率(Forward P/E)为41倍,而Palantir则高达242倍。

以多数标准来看,Nvidia的41倍前瞻市盈率已经偏高,但Palantir的估值水平则堪称历史罕见。《经济学人》甚至直言Palantir“可能是史上最被高估的公司”。

在思考哪家公司更值得持有时,一个核心标准是“安全边际”。成长股本身波动性高,而AI概念又进一步放大了这一特征。Nvidia虽估值昂贵,但仍有一定回旋余地;相比之下,Palantir在当前估值下几乎没有容错空间。

在我看来,这也使得Nvidia成为两者之中更具投资价值的选择。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:http://pro.jyjbbx.cn/14760.html